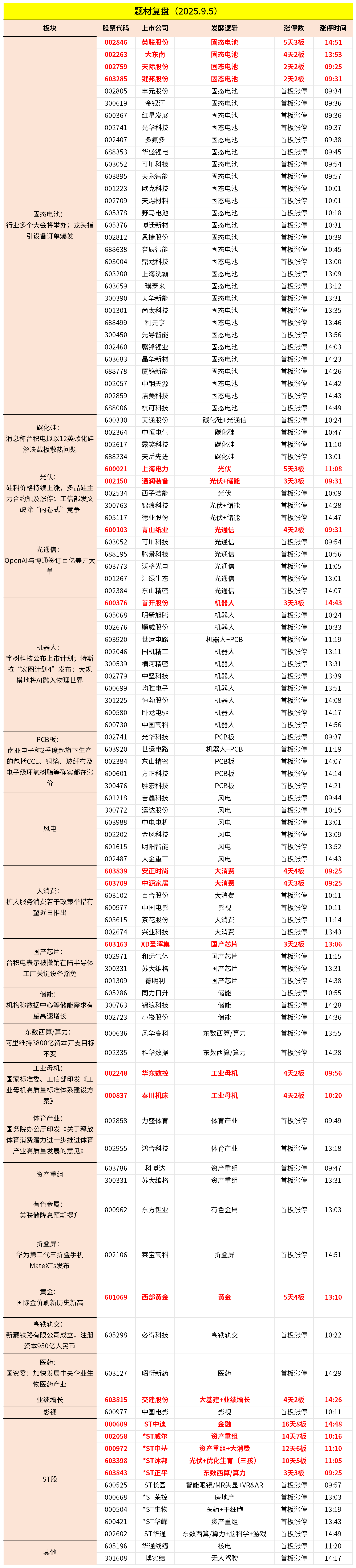

9月5日主题复盘 | 固态电池、光伏联手大涨,碳化硅发酵

一、行情回顾

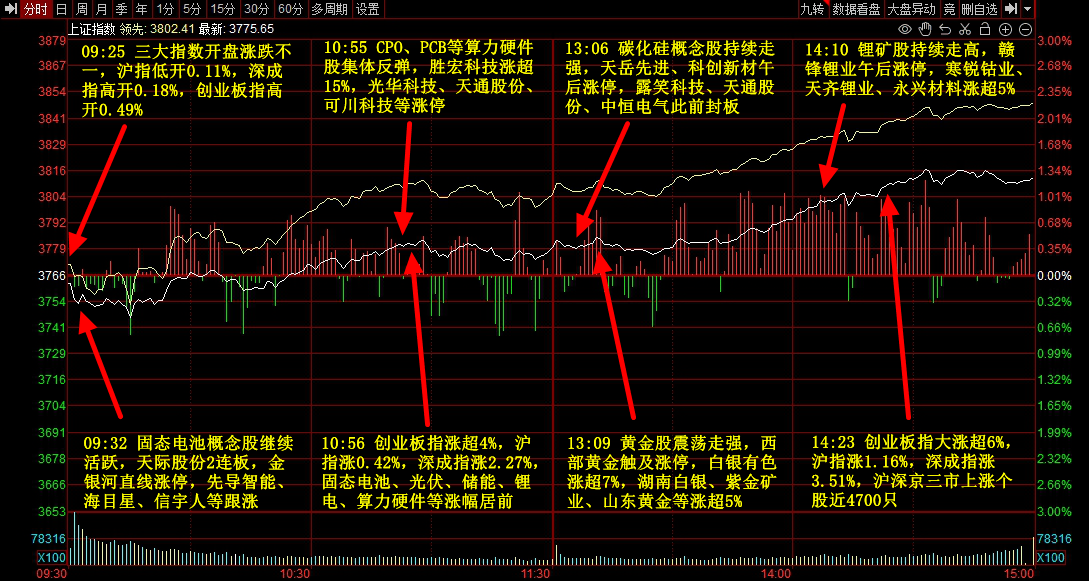

市场全天震荡走强,沪指重返3800点上方,创业板指大涨超6%。锂电、固态电池概念股集体爆发,赣锋锂业、上海洗霸等30余股涨停。光伏、储能板块表现强势,通润装备、锦浪科技等封板。CPO、PCB等算力硬件股反弹,胜宏科技涨停再创历史新高。个股涨多跌少,沪深京三市超4800股飘红,今日成交2.35万亿。

二、当日热点

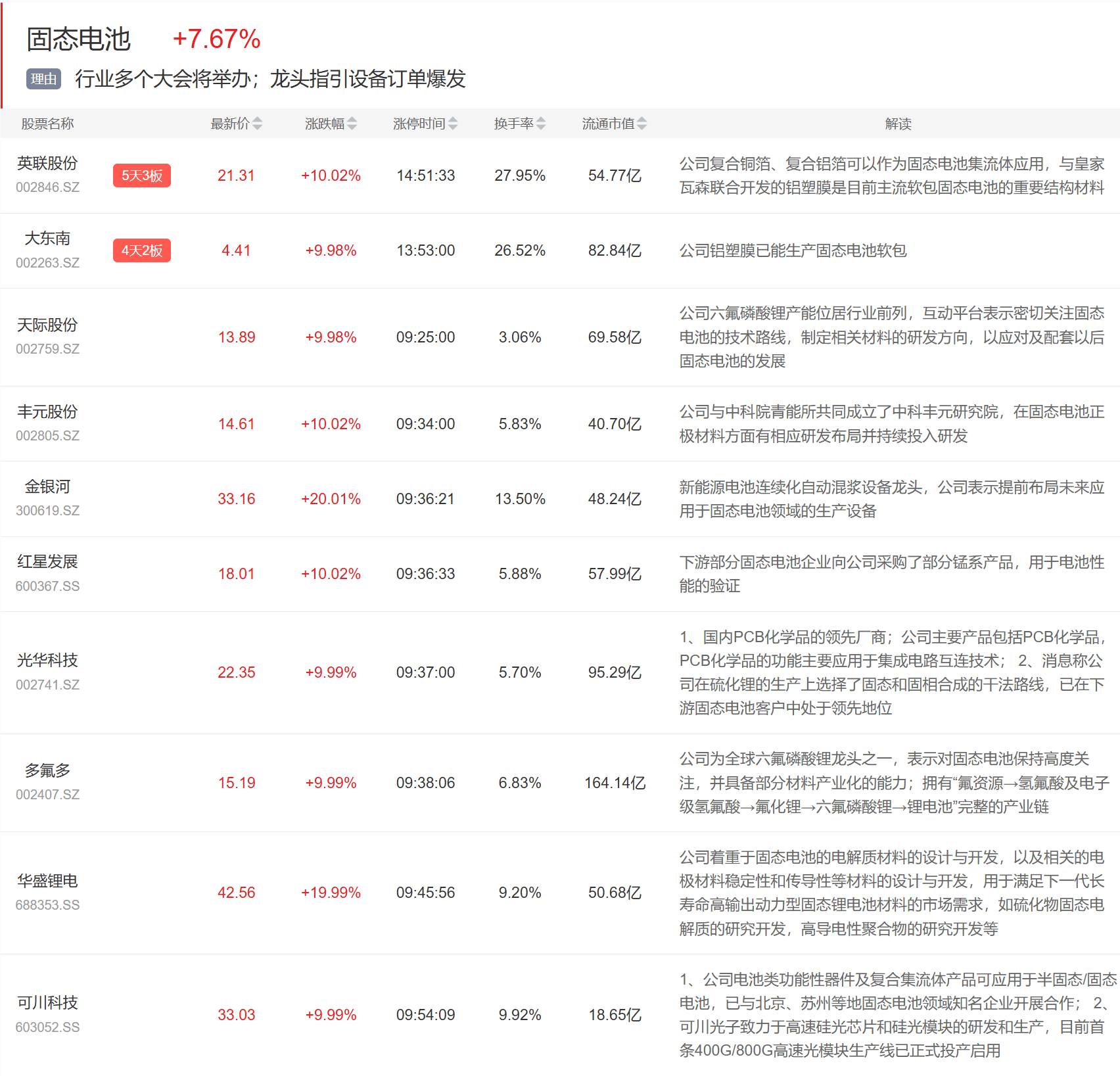

1.固态电池

固态电池板块今日再度大涨,英联股份、大东南等涨停,先导智能、杭可科技、金银河等涨停。

未来行业将有多个大会举办:

9月23日-9月24日,第七届高比能固态电池关键材料技术大会举行;

9月24-25日,2025中国动力电池材斗产业链大会暨第六届中国固态电池技术大会举行;

展开全文

10月22日-10月24日,2025年(第七届)中国固态电池技术创新与产业化研讨会举行。

孚能科技1日在互动平台表示,公司目前已完成第一代硫化物全固态电池的送样,并完成第二代硫化物全固态电池技术开发,采用富锂锰基/高镍三元正极与锂金属负极,能量密度提升至500Wh/kg。

此前先导智能披露中报净利润约7.4亿,同比增加61.19%,其中第二季度单季净利润同比增长456.29%。2025年固态设备订单占比预计达30%,毛利率45%-50%。

中邮证券指出,材料方面,固态电池对锂、镍、钴、锰、锆需求拉动明显。全固态电池电解质、负极对锂需求极大提升,正极高镍化趋势下将取代磷酸铁锂成为新一代新能源汽车主流,我们预计2027年固态电池量产后,碳酸锂用量将呈现爆发式增长,2030年固态电池需求量将达到114万吨LCE,镍、钴、锰、锆等金属用量达到101.8/12.7/12.7/15.6万吨。(中邮证券)

设备方面,全固态电池生产设备单GWh产能对应的投资金额约是液态电池的2-3倍,价值量在4-6亿元,部分环节设备价值量显著提升100%-200%。全固态电池的工艺可分为干法和湿法,干法较湿法在成本、效率上均有提升。干法制膜在前段工序的干混、涂布、辊压和切片/制片设备变化较大,中段工序中叠片和静压设备是技术核心。

2025年以来,固态电池技术持续获突破,多家车企计划于2027年左右开始搭载全固态电池,行业产业化进程加快。随着中试线的陆续落地以及锂电扩产周期的重启,设备企业基本面有望持续改善。

2.碳化硅

碳化硅板块今日大涨,天通股份、中恒电气、露笑科技等多股涨停。

行业媒体报道称,英伟达在新一代Rubin处理器的开发蓝图中,计划把CoWoS先进封装环节的中间基板材料,由硅换成碳化硅。台积电正号召设备厂与化合物半导体相关厂商参与,计划将12英单晶碳化硅应用于散热载板,取代传统的氧化铝、蓝宝石基板或陶瓷基板。

芯智讯文章指出,过去SiC主要应用在功率元件(Power Devices)、车用及储能领域,如今已进入新的发展阶段,例如在AR智能眼镜(AR Lens)镜片及高阶3D IC封装中,需要碳化硅作为散热材料,尤其是应用在散热载板这个部分。其中,3D IC封装的SiC应用有两个可能方向,首先是散热载板,将以“导电型SiC”优先测试;下一阶段则可能在硅中介层(Silicon Interposer)导入半绝缘型SiC。

此前,英伟达正与纳微半导体(Navitas)展开战略合作,共同开发800V电力架构,有望彻底改变AI数据中心的电力供应系统。纳微的氮碳化硅技术将在这一合作中发挥关键作用。

此外,在服务器电源方面,英飞凌基于GaN/SiC技术,持续推出更高功率的电源供应单元解决方案。展望未来,在AI服务器及数据中心的大功率供电需求不断提升的趋势下,SiC/GaN有望得到更广泛的应用。

根据弗若斯特沙利文数据显示,预计到2030年全球碳化硅功率半导体器件在全球功率半导体器件市场中的渗透率将达到22.60%,有望带动碳化硅衬底端市场规模增长至人民币664亿元。

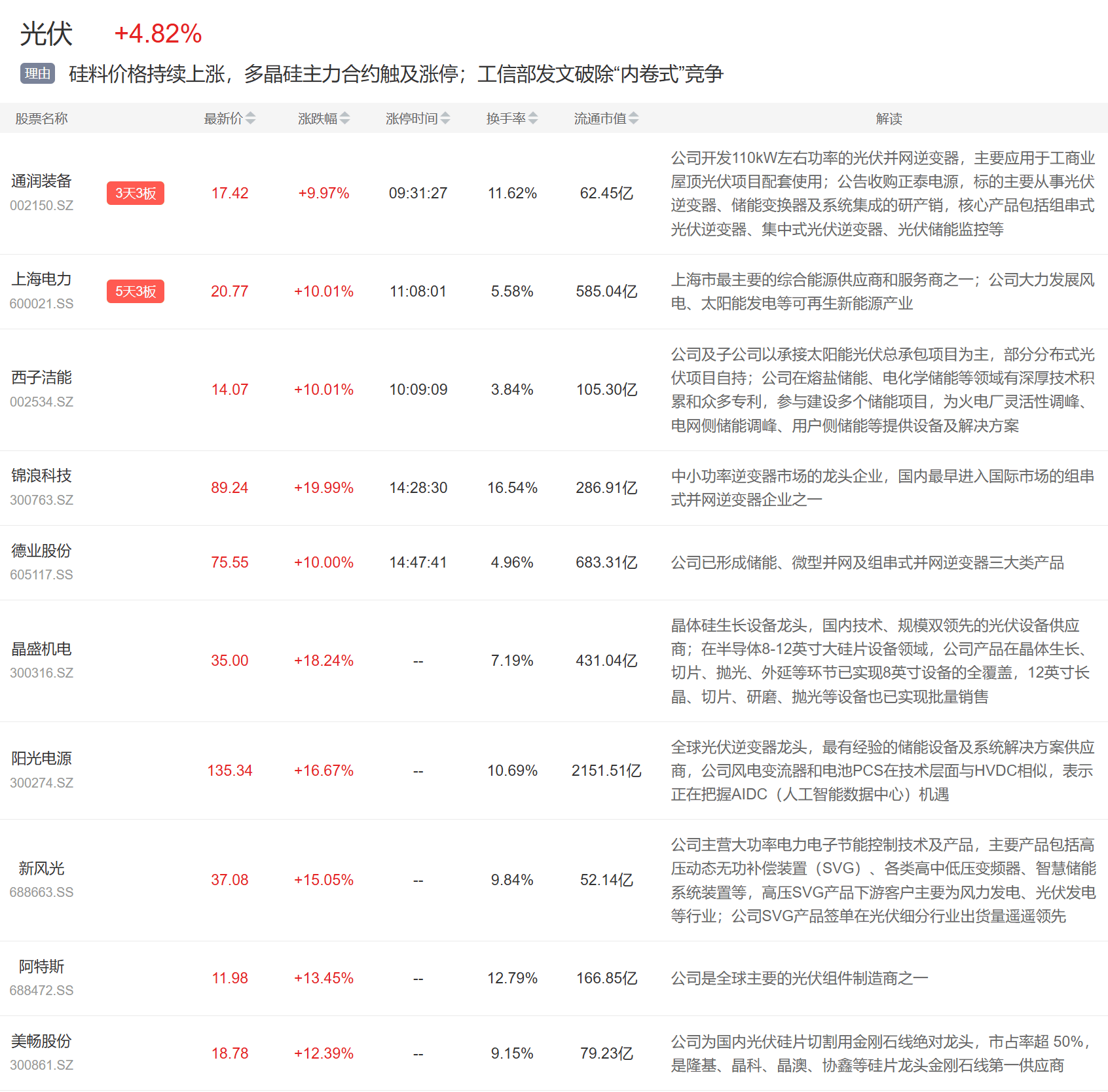

3.光伏

光伏板块今日也有尚佳表现,通润装备、上海电力、西子洁能、锦浪科技等涨停。

催化上,9月4日,工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》,方案指出,在破除“内卷式”竞争中实现光伏等领域高质量发展,依法治理光伏等产品低价竞争。

9月5日,多晶硅主力合约涨超4%;此外,根据SMM,9月2.0mm单层镀膜玻璃9月新单价格较8月初上调2元/平方米;据光伏智库,本周硅料价格延续涨势,最高涨幅达2.70%,价格已连续10周上扬。

开源证券指出,2025年二季度,主产业链各环节仍普遍亏损,专业化企业整体业绩优于一体化企业。电池组件部分企业经营环比改善,但整体仍未摆脱亏损。硅料、硅片环节持续深度亏损,各家企业净利率均超-10%。辅材环节盈利表现优于主链,多数企业实现不亏或微利。

各细分领域市占率领先的头部企业,具备更强议价能力和盈利能力。光伏反内卷高层支持、方向明晰,已取得阶段性进展,随着需求侧价格传导机制逐步畅通,以及供给侧硅料收储计划稳步推进,行业供需结构有望迎来实质性改善。

华安证券表示,企业盈利方面,二季度主产业链公司或仍处于负毛利率状态,大部分环节仍未脱离亏损现金成本,预计三季度开始盈利修复。

除上述热点外,光通信、机器人等都要修复;跌幅方面,医药跌幅居前。

评论